개요

얼마 전 '재무제표분석과 기업가치평가'라는 책을 읽고

거기서 얻은 아이디어로 퀀트 자료를 만들었습니다.

링크 : https://eiyob.tistory.com/165?category=1010370

여기에 해당하는 기업을 하나하나씩 보고 있는데,

마음에 드는 기업도 있고, 아닌 기업도 있더군요.

그러던 중 P&G (이하 PG)가 어느정도 맘에 들었습니다.

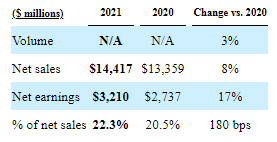

손익계산서

손익계산서입니다.

매출의 경우 17년부터 지금까지 꾸준히 오르고 있습니다.

특히 여기서 눈여겨 볼 것은,

이런 부분인데요, 이 표는 Beauty 사업부분만 가져온 것이지만,

사업보고서를 보면 전 사업부분이 판매량이 늘어난 수치보다 매출이 늘어난 수치가 많습니다.

즉, 가격을 올렸단 이야기고, 반대로 말하면 가격을 올려도 판매량은 더 늘어났다는 것이죠.

다시말해 PG는 가격결정권을 가지고 있다는 이야기입니다.

해당 부분에서 1위 기업이 아니라면 힘든 것이죠.

그래서 PG는 앞으로도 일정이상 성장할 것이라고 생각됩니다.

그리고 매출원가율과 판관비율이 점점 줄어드는 경향이 있습니다.

그래서 영업이익률이 10%후반에서 23%까지 늘어났네요.

매출이 늘어나는데 영업이익률까지 늘어나고 있습니다.

앞으로도 이 경향이 지속될진 잘 모르겠지만, 기업 운영을 잘 하고 있다는 것은 분명합니다.

결과적으로 ROE, ROA, ROIC가 모두 늘어나고 있네요.

운영진이 사업을 잘 하고 있으면서도, 주주에게도 충분한 수익을 줄 수 있다는 점은 굉장한 장점으로 보입니다.

이렇게 손익계산서가 점점 좋아지고 있는 기업중에는 현금흐름은 오히려 안 좋아지는 경우도 많은데요,

애초에 스크리닝 자체를 '이익의 질이 좋은 기업'으로 스크리닝을 했기때문에,

현금흐름 역시 걱정할 것이 없습니다.

FCF/NI 가 꾸준히 1이상이 나오고 있네요.

재무상태표

기업의 안전성을 보기 위해 차입금을 봐야합니다.

총차입금의 액수는 일정범위를 유지하고 있습니다.

최근 순차입금의 경우 조금 늘어났다고는 하지만,

아직은 전혀 문제될 것이 없어 보입니다.

다만 매입채무가 조금씩 늘어나면서 회전일이 늘어나는 것은 마음에 걸리네요.

그리고 당연하게 재고자산회전일수도 늘어나고 있습니다.

재고자산이 늘어나면 순이익에 긍정적인 영향을 주지만 현금흐름엔 부정적인 영향을 주므로,

요건 조금 관찰해야겠습니다.

10-K를 읽으면서 해당 부분에 대한 주석을 읽었는데 기억이 안 나네요;; 다시 한번 봐야겠습니다.

현금흐름표

일단 CAPEX는... 오히려 조금 줄였네요. 그래도 큰 변동이 없습니다.

그리고 이미 거의 완성된 기업이다 보니 주주환원이 참 좋습니다.

배당도 좋고, 자사주매입도 좋고.

거기에 차입금 상환도 이번엔 했고...

배당성향도 50%대로 딱 적당합니다. 여기에 자사주매입까지...

총평

그냥 눈에 띄는 부분만 언급했는데,

전제적으론 딱 제 스타일의 기업입니다.

10-k도 가볍게 읽어봤는데, 그리 맘에 걸리는 것이 없더라구요.

하지만 정성적인 분석은 더 해봐야 할 듯 합니다.

다만 주가가 너무 비싸네요. 배당기준으로 봤을때 지금이 역대 최고가입니다.

일단 관종에 넣어두고 천천히 기다려볼까 싶습니다.

'기업 재무분석' 카테고리의 다른 글

| LYB 10년 요약재무 (0) | 2022.07.15 |

|---|---|

| 아마존 (AMZN) DCF 가치평가 (0) | 2022.04.12 |

| 3M (MMM) 간단 재무분석 (0) | 2021.12.20 |

| 달러 제너럴(DG) 재무분석 - 토마스 가이너가 매수한 기업 (0) | 2021.11.11 |

| 페이스북(FB) 재무분석 - 팻 도시가 매수한 기업 (0) | 2021.10.22 |

댓글