개요

재무제표 스프레드 시트를 업데이트 하면서 그냥 가볍게 봐봤습니다.

MMM의 경우 이미 투자를 하고 있는 기업이고, 사업내용이 급격히 바뀔 일이 거의 없기에,

정말 가끔씩만 추적을 하고 있습니다.

손익계산서

MMM의 최고 강점은 '꾸준함'이라고 할 수 있죠.

비록 성장률은 둔화되어 있지만, '꾸준함' 하나만으로 투자를 할 만한 가치가 있습니다.

아, 물론 싸다는 전제하에서 말이죠 ^^ 지금은 싸지 않습니다.

매출원가율의 경우 50%~53%를 유지하고 있습니다.

즉 원료가격의 변화가 거의 없는 기업이라는 것이죠. MMM의 꾸준함은 여기에서 시작되는 것 같습니다.

R&D 비율과 판관비율 역시 변동이 거의 없습니다.

R&D 비용같은 경우 매출의 5%~6% 사이에서,

판관비는 매출의 20%~23% 사이에서 유지되고 있습니다.

매출원가, R&D 비용, 판관비가 일정하니 당연히 영업이익률도 일정하고, 당기순이익률도 일정할 수 밖에 없습니다.

당기순이익률은 14%~16%정도인데요,

여러 기업을 보셨음 알겠지만 순이익률이 이렇게 일정한 기업이 잘 없습니다.

그럼 머가 좋은 것이냐 한다면, 매출의 성장률만 예측한다면 가치평가가 매우 쉬워지는 기업이라는 뜻입니다.

결국 미래현금흐름은 아주 많은 추정이 들어가는데,

MMM처럼 일정한 기업은 그 추청이 크게 벗어날 확률이 매우 적어니지까요 ^^

재무상태표

일단 기업의 안전성을 파악하기 위해 차입금부터 봅시다.

최근 차입금이 많이 증가한 것이 눈에 띄네요.

19년도에 갑자기 44%정도 증가하면서 이자비용이 늘었을 가능성이 큽니다.

차입금에서 현금성자산을 제외한 순차입금의 경우에도 과거에 비해 많이 늘어났죠.

자본대비 비율이 10%정도에서 현재 100%가 넘게 되었습니다.

그리고 영업부채가 많이 늘어난 것도 눈에 띕니다.

영업부채는 비유동 이연수익이 늘어나면서 증가했네요. 나중에 수익으로 잡힐 액수긴 하지만.. 과연??

활동성 지표의 경우에도,

매출채권회전일수, 재고자산회전일수, 매입채무회전일수가 전체적으로 늘어나는 경향이 있습니다.

길게 봤을 때 현금 유동성이 조금씩 안 좋아지고 있다는 이야기네요.

그외에도 보면 아시겠지만.. MMM의 재무상태표는 손익계산서 만큼 깔끔하진 않습니다.

불안요소가 여기저기 느껴지는 느낌이랄까요...??

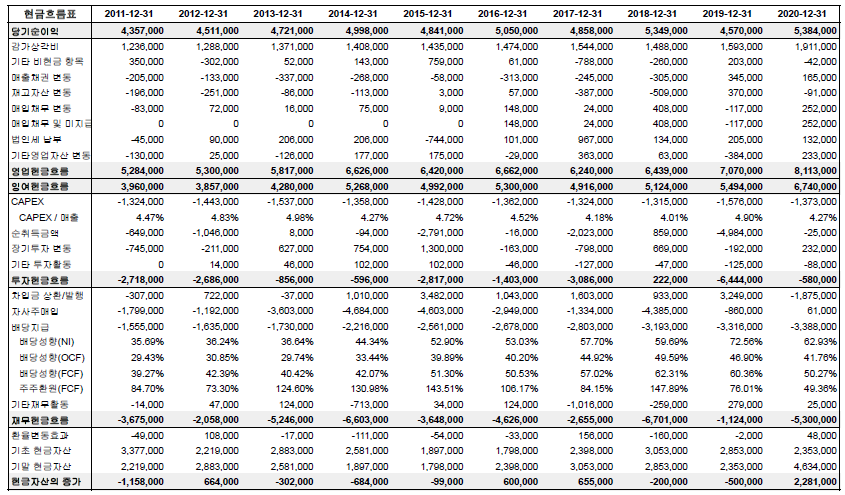

현금흐름표

현금흐름표는 크게 볼것은 없습니다.

일단 영업현금흐름과 잉여현금흐름부터...

위에 손익계산서에 OCF/NI, FCF/NI 로 적어놨지만, 현금흐름은 당기순이익보다 꾸준히 좋습니다.

즉, 수익의 질이 좋다는 이야기가 되네요.

그리고 CAPEX의 경우에서 매출대비 4%대로 굉장히 일정합니다.

애초에 완성형 기업이라 크게 투자할 것이 없어서 그럴수도 있구요.

그리고 마지막으로 주주환원.

배당성향은 과거 30%~40%대에서 현재 60%정도로 올라온 상태입니다.

다만 FCF대비해서는 50%정도네요.

딱 알맞은 배당성향입니다.

다모다란 교수님에 따르면 배당성향 40%~60% 정도에서 배당과 성장을 둘다 노릴수 있다고 하였거든요.

그런데 MMM의 성장은.. ㅜㅜㅜㅜㅜ

총평

전체적으로 '완성된 기업'의 표본이라고 할 수 있습니다.

성장형 기업을 좋아하시는 투자자는 아주 답답하시겠지만요,

정말 안정적으로 배당과 약간의 시세차익만 노리는 투자자에겐 딱 좋은 기업이 아닌가 싶습니다.

개인적으로 이런 기업들을 모으면 토탈리턴은 시장과 비슷하면서도,

시장보다 나은 배당을 노릴 수 있는, (반대로 시세차익은 조금 적겠지만..)

그런 포트폴리오를 짤 수 있다고 생각합니다.

'기업 재무분석' 카테고리의 다른 글

| 아마존 (AMZN) DCF 가치평가 (0) | 2022.04.12 |

|---|---|

| P&G (PG) 재무분석 (3) | 2022.01.06 |

| 달러 제너럴(DG) 재무분석 - 토마스 가이너가 매수한 기업 (0) | 2021.11.11 |

| 페이스북(FB) 재무분석 - 팻 도시가 매수한 기업 (0) | 2021.10.22 |

| 맥도날드(MCD) 재무차트 (0) | 2021.09.27 |

댓글