Chapter 02. 과제

과제가 좀 많네요 ^^:;

1번, 2번은 챕터 1에서 이어지는 과제고.. 3번, 4번, 5번은 그냥 문제풀이 같은 느낌이군요.

하나씩 해보겠습니다.

과제 1, 과제 2

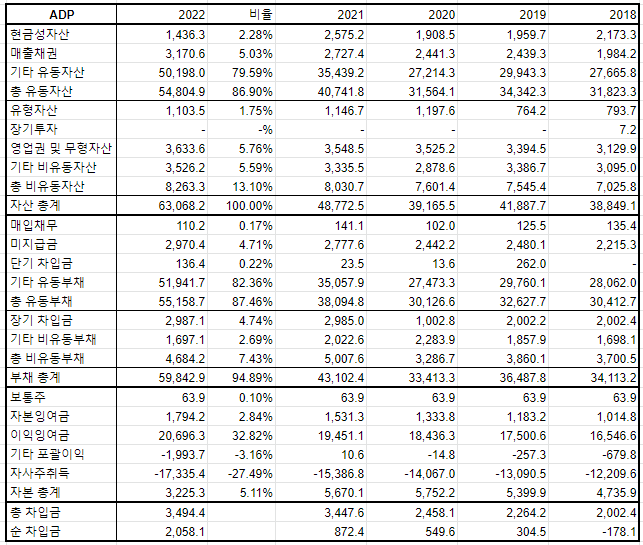

PAYX와 ADP의 5년치 재무상태표입니다.

그리고 22년은 공통형 분석을 위해 비율을 계산했습니다.

이렇게보니 확실히 두 기업은 차이가 있네요.

좀더 편하게 보기 위해 나란히 붙여봤습니다.

두 기업은 재무구조에서 큰 차이가 있네요.

일단 부채비율 같은 경우 ADP가 압도적으로 높으나,

이것은 자사주 매입효과이므로 오히려 긍정적인 부분입니다.

눈에 띄는 것은 현금을 얼마나 보유하고 있냐인데,

PAYX는 총자산의 12.7%를 보유하고 있으나 ADP는 2.3%정도입니다.

순차입금은 (총차입금-현금)이므로, PAYX는 순차입금이 마이너스,

즉 사실상 무차입영업을 하고 있구요, 반면 ADP는 레버리지를 잘 쓰고 있습니다.

사업 영역이 성장성이 큰 사업이 아니기에 개인적으론 PAYX에 가산점을 주고 싶네요.

매출채권과 매입채무, 즉 운전자본의 PAYX가 큽니다. 현금회전력이 떨어지고 있다는 건데,

이점도 크게 신경쓸 정도는 아니라고 보입니다.

애매모호하네요. 제눈엔 둘다 좋아보입니다.

과제 3

1) 금융리스와 운용리스

이건 회계의 기본이죠. 회계원리에 잘 나옵니다.

금융리스는 리스자산에 유형자산으로 분류하고, 부채도 기록되죠.

그 후 감가상각과 이자비용을 손익계산서에서 비용으로 처리하구요.

반면, 운용리스는 그냥 리스료를 손익계산서에서 비용으로 처리합니다.

2) 2009년 대한항공의 리스자산비중

총자산 : 18,801,906,672,888

보유 항공기 및 엔진 : 4,971,040,355,989 (26.43%)

항공기 및 엔진 리스자산 : 7,951,422,403,430 (42.29%)

3) 운용리스가 아니라 금융리스로 대체했을 경우

2010년 - 2014년의 5년간 운용리스비용을 로그로 치환한 후 TREND함수를 써서 지금예상액 추세를 구했습니다.

그리고 향후 그 금액이 15년 잔액과 같아지는 지점이 대략 2026년이더군요.

그 금액들을 7%의 할인율로 할인하여 현재가치의 합을 구했습니다.

약 6838억의 금액을 자산과 부채에 각각 추가하여야하네요.

솔직히 이렇게 계산하는게 맞는지 모르겠습니다 ^^:;; 정답지가 없어서...

4) 금융리스로 처리하였을 경우 총자산, 총부채, 부채비율의 변화

이건 그냥 엑셀로 풀었습니다.

부채비율은 부채총계 / 자본총계를 이용하였고,

결과적으로 약 430%에서 약 450%로 변하네요.

5) 요건 패스. 어차피 동일한 풀이법이면 굳이 할 이유는 없죠.

과제 4

이건 풀이법만..

2009년에 자산재평가를 실시해 증가된 자본은 약 3535억이니까,

(1)번답은 그냥 당시 시총에 자본총계를 나누면 되고,

(2)번답은 이 자본총계에 약 3535억을 빼서 나누면 되겠네요.

(3)은 PBR 조사하면 나오는거고... 비교목적으로 하려면 자산재평가 실시 전 수치를 써야겠지요.

솔직히 한 2015년만 해도 그냥 시총 조사해서 답을 구하면 되겠지만..

2009년.. 심지어 (3)번문제는 2005년 시총을 요구하네요;;;

그래서 걍 풀이법만 쓰고 넘겨봅니다.

과제 5

재무상태표 20개를 보라는 이야기네요....

2007년이면 하아...

이건 패스 합니다 ㅎㅎㅎ

이 과제들은 그냥 개인적인 공부 겸 해서 하는것이고..

제 풀이가 정답은.. 아니겠죠???

왜 경제/투자 관련책들은 문제풀이가 없을까요;;;;;

'투자이야기' 카테고리의 다른 글

| 현금비중에 대한 잡썰 (0) | 2023.06.24 |

|---|---|

| 재무제표분석과 기업가치평가 챕터01 과제 (0) | 2022.08.03 |

| 레이 달리오 CNBC 인터뷰 (2) | 2021.12.09 |

| 투자서적 분류 & 추천 (0) | 2021.11.24 |

| EBITDA와 영업현금흐름(OCF) (0) | 2021.11.10 |

댓글