소개 및 개요

2021년 11월 19일에 나온 스타벅스(이하 SBUX)의 10-K입니다.

아직 보유하고 있진 않지만 꾸준히 추적하고 있는 기업 중 하나이구요,

보유하고 있지 않은 이유는 제 생각에 아직 비싼 것 같아서입니다.

만약에 충분히 싸거나, 혹은 적당한 가격이 온다면 언제든지 매수할 생각이 있는 기업입니다.

사업

- 84개국에서 운영되는 세계 최고의 커피 로스터, 마케팅 업체.

- 네슬레를 통해 식료품 및 식품서비스 제공.

- 라이센스 매장과 같은 채널을 통해 다양한 커피&티를 판매.

- 스타벅스의 미션(mission)은 탁월하고 독특한 제품과 서비스를 제공하여 탁월한 재정적 결과를 제공하고, 지역사외와 강력한 연결를 구축하는 것.

- 다양성, 형평성 및 포용성(Diversity, Equity and Inclusion)을 위해 특정 인종 형평성을 약속

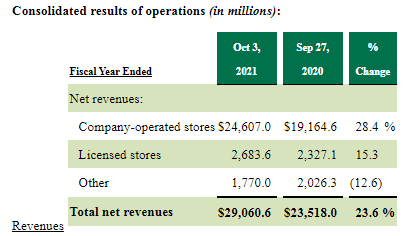

- 수익은 Company-operated stores(회사운영매장) 51%, Licensed stores(라이센스매장) 49%.

*우리나라 스타벅스의 경우 모두 라이센스매장입니다.

*대체로 회사운영매장이 수익률이 높습니다. 즉 매출비중은 비슷해도 순수익은 차이가 꽤 납니다.

- 회사운영매장의 순수익은 전체의 85%정도.

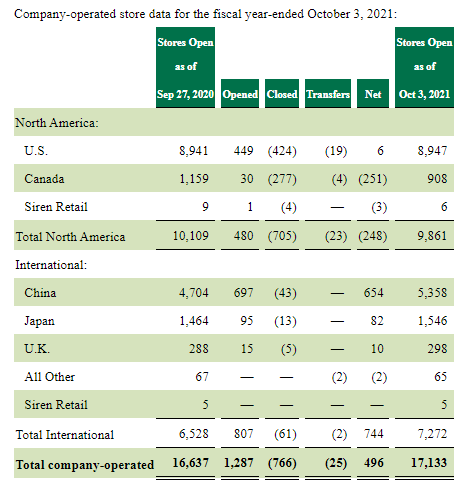

*미국은 정체되어 있고, 캐나다의 경우는 오히려 많이 줄었네요.

*하지만 중국시장에서 그 이상으로 늘었습니다.

- 라이센스매장은 총수익의 9%정도를 차지합니다.

- 일반적으로 회사운영매장보다 마진이 낮습니다.

*우리나라의 경우 전부 라이센스매장입니다. 그나저나 올해 143개나 늘었네요. ㅎㄷㄷㄷㄷ

*현재 스타벅스코리아의 경우 스타벅스에서 지분을 가지고 있지 않은 것으로 압니다...만, 수수료는 따로 받나보네요.

- 고품질 원두의 공급을 위해 10개의 지원 센터 운영중.

- 원두공급 미납에 대한 위험이 매우 낮다고 보고 있음.

- 코로나19때문에 공급 부족 및 운송 지연이 생기고 있으나 일시적인 것으로 보며, 장기적으로 영향을 미치지 않을 것이라고 판단 중.

- 전반적으로 신규매장수, 매장매출, 영업이익률로 경영상태를 파악하고 있음.

재무적 요약

- 총 매출은 24% 증가

- 영업이익률은 6.6%에서 16.8%로 증가. 주로 비즈니스 회복과 판매 레버리지 덕분.

- Diluted EPS는 0.79달러에서 3.54달러로 증가. 20년도 회계가 코로나19때문에 낮았기 때문.

- 한국 매장 매각은 0.56달러 기여. (*이 부분은 3분기 10-Q)에 나옵니다.)

- 21억 달러의 배당과, 36억 달러의 자사주 매입.

- 매출의 증가는 주로 회사운영매장의 매출증가(28.4%)에 힘입었음.

- 기타수익의 감소는 특정 서비스 제품을 네슬레로 전환하였기 때문.

정리

단순히 재무제표만으로 알수 없는 부분은 이 정도 입니다.

이 내용 말고도 10-K에는 많은 내용이 있지만, 대부분은 재무제표분석으로 알 수 있는 내용이구요,

따라서 10-K요약은 여기까지만....

요즘 정신이 없어서 주식공부에 조금 소홀했는데, 시간이 나는데로 SBUX의 재무분석도 정리해서 올리겠습니다.

'사업보고서(10-K, 10-Q) 읽기' 카테고리의 다른 글

| 나이키(NKE) 실적 컨퍼런스 콜 요약 (0) | 2021.10.06 |

|---|---|

| 크로거(KR) 연간보고서 (10-K) 요약 (0) | 2021.09.08 |

| 스타벅스(SBUX) 분기보고서 (10-Q) 요약 (0) | 2021.09.02 |

댓글