개요

- 섹터 Consumer Staples, 세부 분류 Food Retail

- 워렌 버핏이 19년 4분기 첫 매수한 이후, 20년 2분기 ~ 21년 2분기까지 5분기 연속 매수.

- 워렌 버핏 포트에서 비중 0.81%로 비중 15위.

워렌 버핏이 꾸준히 매수하고 있는 크로거(이하 KR)입니다.

금리상승이나 인플레이션 헷지로 매수한 듯 하지만, 솔직히 매수이유를 이해가 잘 가는 기업은 아니네요.

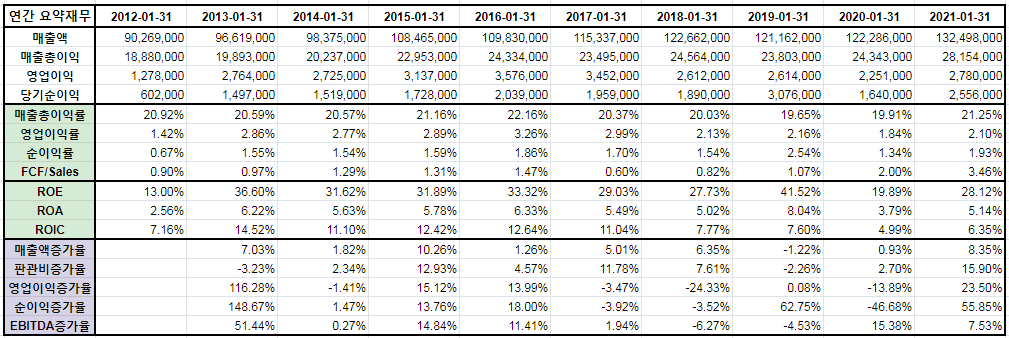

손익계산서

매출액은 작지만 꾸준히 상승하고 있습니다. 2019년을 제외하고는 10년간 늘 상승을 했네요.

다만 매출총이익률이 20%전후 밖에 안 됩니다.

유통업체가 주로 매출총이익률이 낮게 나타난다고 하지만 비슷한 기업인 월마트(WMT)에 비해 5%정도 더 낮습니다.

상대적으로 불경기에 더 취약해질 수 있다는 뜻이죠.

그렇다보니 영업이익과 순이익의 성장은 편차가 조금 크게 납니다.

14년, 17년, 18년, 그리고 20년을 예를 들면 매출은 상승하였으나 영업이익이 하락했다는 것을 알 수 있네요.

ROA와 ROIC가 10% 미만이란 점도 경영상 좀 불안한 것이 아닌가 싶습니다.

ROE가 높다고는 하지만 반대로 부채비율이 높다는 증거이기도 하니까요.

이 점도 WMT에 비해 조금 안 좋다고 느껴집니다.

재무상태표

유동비율은 낮은 감이 있고, 반면 부채비율이 너무 과하다는 느낌이 있습니다.

이 점은 좀 더 세부적으로 봐야할 듯하네요.

재무상태표 역시 상대적으로 WMT보다 더 안 좋게 느껴집니다.

현금흐름표

현금흐름 역시 조금 애매합니다.

이익의 질을 판단하는 OCF/NI와 FCF/NI 보면 일정하지 않고 편차가 큰 편인데요,

말그대로 이익의 질이 좋지 않다고 할 수 있습니다.

그리고 배당성향 역시 낮게 유지하는데....

유형자산에 크게 투자할게 없는 기업임에도 주주환원이 적다는 것은 마음에 걸리네요.

반면 회전율은 꽤 좋은 편입니다.

재고자산회전일수는 WMT에 비해 낮에 유지하고 있고,

매출채권회전일수보다 매입채무회전일수가 더 높은 것도 마음에 듭니다.

저라면 매수하고 싶은 기업은 아니지만, 워렌 버핏은 5분기째 매수를 하고 있네요.

숫자로만 볼 수 없는 무언가가 있다고 생각이 듭니다.

참고로 워렌 버핏의 추정 평단은 33.46달러고, 21년 9월 3일 주가는 46.64달러입니다.

1년이란 짧은 시간에 40%가령 이익을 보셨네요.

첫 매수 당시 저는 워렌 버핏을 이해할 수 없다고 했었는데,

결과적으로 제가 틀렸고, 워렌 버핏이 맞았군요.

하지만 그래도... 딱히 관심이 가는 기업은 아닙니다.

'기업 재무분석' 카테고리의 다른 글

| P&G (PG) 재무분석 (3) | 2022.01.06 |

|---|---|

| 3M (MMM) 간단 재무분석 (0) | 2021.12.20 |

| 달러 제너럴(DG) 재무분석 - 토마스 가이너가 매수한 기업 (0) | 2021.11.11 |

| 페이스북(FB) 재무분석 - 팻 도시가 매수한 기업 (0) | 2021.10.22 |

| 맥도날드(MCD) 재무차트 (0) | 2021.09.27 |

댓글