개요

* 종목추천이 아닙니다. 모든 투자의 책임은 투자자 본인에게 있습니다.

예전부터 관심기업이었던 인텔(이하 INTC)입니다.

올초쯤 분석을 끝내고, 나름의 방식으로 적정가를 산출했었는데,

그때 48달러쯤 나오더군요.

안전마진을 15~20%정도 생각하면 40달러 초반이면 매수할만하다고 생각했고,

당시 가격이 50달러 이상이라 그냥 기다렸습니다.

그러다 6월 초쯤 원하던 가격까지 내려오고, 분할매수를 하고 있습니다.

저는 위대한 기업을 찾는 것보단, 덜 위대한 기업이라도 싼 가격에 사는 것을 더 선호하거든요.

이런 투자에선 괜찮은 투자라고 생각했습니다.

최근나온 2분기 실적도.. 제 상정 범위 안이지만, 안 좋은건 안 좋은것이죠..

이참에 다시 한번 평가해봤습니다.

재무제표 모델링

보수적으로 평가해야할 필요성이 있는 기업입니다.

2분기까지 TTM으로 매출이 -5.5%정도더라구요.

22년 매출성장을 -15%로 생각했는데, 이정도면 충분히 보수적이라고 생각합니다.

그리고 영익률도 낮은 수준으로 유지될 것이라고 가정을 했고,

나머지는 과거 평균치를 쓰거나, 아니면 1%정도 더 보수적으로 잡았습니다.

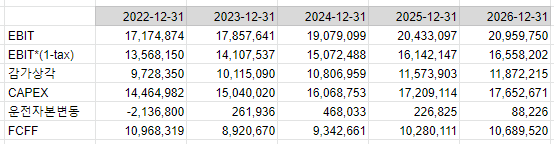

현금흐름표 모델링

실효세율이 일정치 않은 기업이라 현재 미국 법인세인 21%를 세율로 가정했습니다.

DCF

그렇게 계산한 FCFF를 현재가치로 할인했습니다.

51달러가 나오네요. 연초에 계산한 것 보다 오히려 더 높게 나오네요 ^^;;;

현재 가격이 35.66달러임을 생각하면 안전마진도 충분하다고 생각합니다.

배당밴드

제가 애용하는 방법인 배당밴드입니다.

INTC도 이제 배당주로 볼 수 있기 때문에 배당밴드를 쓰기 나쁘지 않습니다.

저 장기간으로 봤을때 노란선과 초록선 사이쯔음이 적정가인듯하고,

노란선 밑으로 가면 매수하기 좋은 가격대로 보이네요.

현재 초록선은 50달러, 노란선은 39달러 정도입니다.

DCF로 판단한 것과 큰 차이가 나진 않네요.

총평

흔히 말하는 멍거식 가치투자에는 좋은 기업이 아님이 맞습니다.

경쟁도 심하고, 꾸준한 자본재투자가 필요하며, 성장성이 그렇게 좋냐고 한다면 그것도 아니거든요.

하지만 그레이엄식으로 생각을 한다면... 현재가격은 아주 싸다고 볼 수 있습니다.

개인적으론 위대한 기업은 아니지만 좋은 주식은 될 수 있다고 보고 있고..

그런 투자법이 제 성향에도 더 잘 맞기 때문에 분할매수를 하고 있습니다.

하지만... 사람마다 성향이 다르기에 다른 사람에겐 추천할 수 없네요 ^^:;;;

'기업 재무분석' 카테고리의 다른 글

| 코카콜라(KO) DCF (0) | 2023.06.20 |

|---|---|

| 홈디포 (HD) 10년 요약재무 (0) | 2023.06.20 |

| LYB 10년 요약재무 (0) | 2022.07.15 |

| 아마존 (AMZN) DCF 가치평가 (0) | 2022.04.12 |

| P&G (PG) 재무분석 (3) | 2022.01.06 |

댓글